안녕하세요. ‘생각이 자라는 숲’ 입니다.

많은 주린이(주식+어린이)분들이 시장에 발을 들일 때 가장 먼저 하는 고민은 무엇일까요? 아마도 “지금이 살 때인가? 아니면 더 떨어질까?” 하는 타이밍에 대한 고민일 것입니다. 하지만 안타깝게도 개인이 시장의 바닥을 정확히 맞출 확률은 3%도 되지 않는다는 통계가 있습니다.

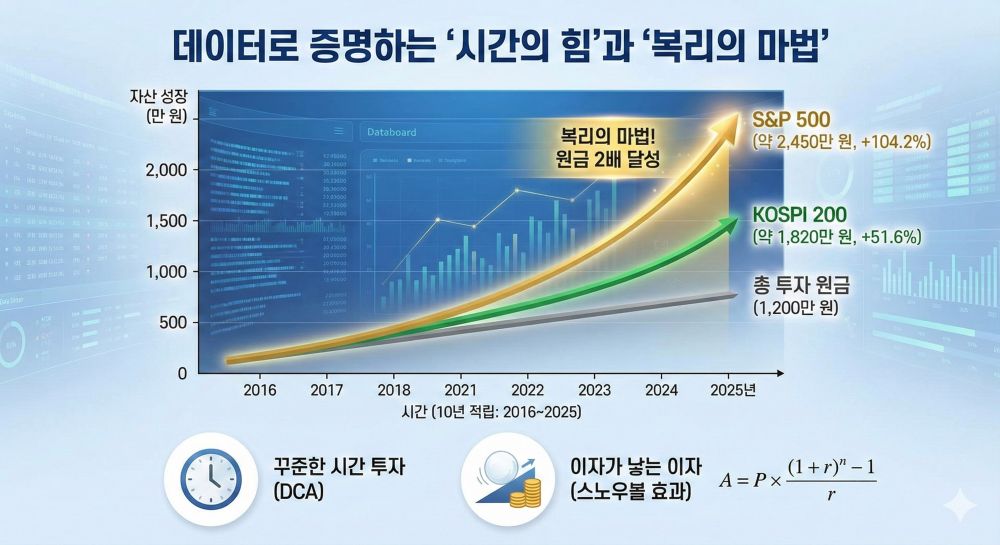

오늘은 우리가 본능적으로 거부하고 싶어 하지만, 지난 100년의 역사 동안 단 한 번의 예외 없이 승리해 온 ‘적립식 분할 매수(Dollar Cost Averaging)’의 과학과 심리학을 데이터 기반으로 분석해 보고자 합니다.

1. 왜 우리의 본능은 분할 매수를 거부하는가?

우리는 유전적으로 ‘올인(All-in)’에 최적화되어 있습니다. 과거 사바나 초원의 조상들은 사냥감을 발견하면 모든 에너지를 쏟아부어야 생존할 수 있었기 때문이죠. 하지만 현대 자본 시장에서 이 생존 본능은 가장 치명적인 독이 됩니다.

- 손실 회피 편향(Loss Aversion): 인간은 100만 원을 벌었을 때의 기쁨보다 잃었을 때의 고통을 약 3배 더 크게 느낍니다.

- 뇌의 마비: 하락장이 오면 공포를 담당하는 ‘편도체’가 비상벨을 울리고, 이성적 판단을 하는 ‘전두엽’은 기능을 상실합니다.

결국 주린이들이 바닥에서 손절하고 고점에서 추격 매수를 하는 이유는 지능의 문제가 아니라, 진화된 본능 때문입니다. 이 본능을 이기기 위해서는 ‘의지’가 아닌 ‘시스템’이 필요합니다.

2. 숫자로 증명하는 ‘코스트 에버리징’의 마법

적립식 투자의 핵심은 매입단가 평준화 효과(Cost Averaging Effect)에 있습니다. 이해를 돕기 위해 간단한 데이터를 살펴봅시다.

| 상황 | 주가 (원) | 매수 금액 (원) | 확보 수량 (주) |

| 1회차 (고점) | 10,000 | 100,000 | 10주 |

| 2회차 (하락) | 5,000 | 100,000 | 20주 |

| 3회차 (반등) | 8,000 | 100,000 | 12.5주 |

- 결과: 총 30만 원 투자 / 42.5주 확보 / 평균 단가 약 7,058원

주가는 처음 시작점(10,000원)보다 여전히 낮지만, 투자자의 계좌는 이미 수익권에 진입해 있습니다. 하락장에서 공포에 질려 매수를 멈추지 않고 수량을 늘린 덕분입니다. 적립식 투자자에게 하락장은 ‘자산 삭제’의 기간이 아니라, ‘평균 단가를 낮추고 수량을 극대화하는 축복의 기간’입니다.

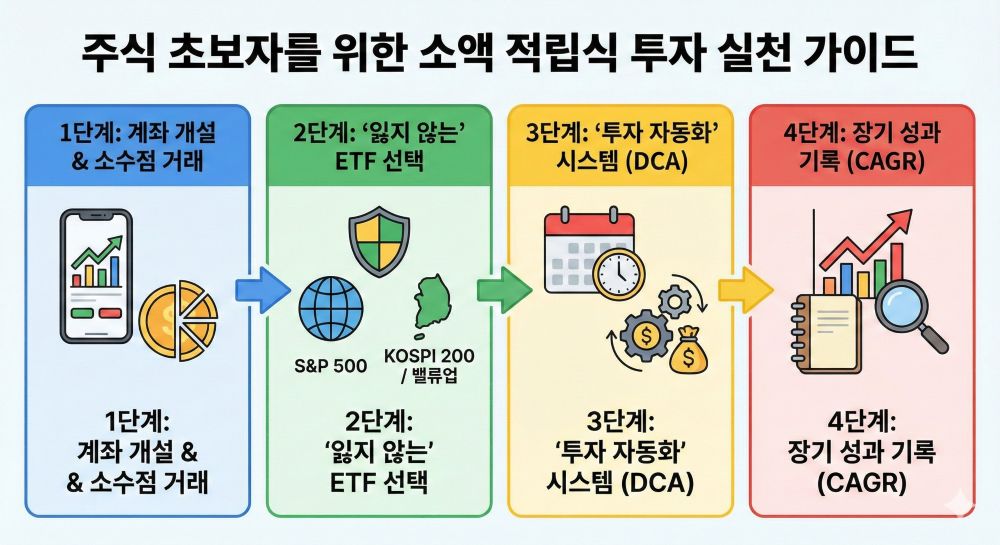

3. 주린이를 위한 실전 가이드: 3계명

① 무엇을 살 것인가? (종목 선정)

적립식 투자의 전제 조건은 ‘결국 우상향한다’는 확신입니다. 변동성이 심한 테마주나 개별 작전주는 적립식의 대상이 아닙니다.

- 추천: 미국 S&P 500 (VOO, IVV), 나스닥 100 (QQQ) 등 전 세계 최고의 기업들이 모인 지수 추종 ETF. 한국 코스피,코스닥 지수 (TIGER200, KODEX150등) 코스피 5000시대와 조금은 덜 올랐지만 코리아 밸류업으로 인해 상승이 기대되는 코스닥 지수도 기대해 볼만합니다

② 언제 살 것인가? (타이밍)

뱅가드(Vanguard)의 30년 데이터 분석에 따르면, 매수 날짜에 따른 수익률 차이는 거의 없었습니다.

- 전략: 본인의 월급날에 맞춰 자동 매수를 설정하세요. 돈이 통장에 머무는 시간이 길어지면 “더 떨어지면 살까?”라는 본능이 개입하게 됩니다.

③ 어떻게 견딜 것인가? (심리 도구)

- 계좌 분리: 투자 계좌를 생활비와 분리하고, 주식 앱을 스마트폰 첫 화면에서 치우세요. 확인 빈도가 낮을수록 수익률은 올라갑니다.

- 입장료 개념: 주식 시장의 변동성과 하락장은 부자가 되기 위해 지불해야 하는 ‘입장료’입니다. 공짜 점심은 없습니다.

4. 복리는 ‘후반전’에 터진다

복리의 마법은 선형적으로 나타나지 않고 지수 함수적으로 나타납니다. 30년간 나스닥 100에 월 50만 원씩 투자했을 때 발생하는 자산 약 55억 원(2026년 기준 시뮬레이션) 중 절반 이상의 수익은 마지막 5~6년 사이에 발생합니다.

초반 10~20년의 지루함을 견뎌낸 사람만이 임계점을 넘는 폭발적인 자산 증식을 경험할 수 있습니다.

에디터의 한마디

“큰 돈은 주식을 사고파는 데 있는 것이 아니라, 가만히 앉아서 기다리는 데 있다.” – 찰리 멍거(Charlie Munger)

지금 주가가 고점이라 망설여지시나요? 투자의 세계에서 가장 좋은 타이밍은 어제였지만, 그다음으로 좋은 타이밍은 바로 오늘입니다. 2026년 현재의 결정이 10년 뒤 당신의 인생을 바꾸는 최고의 선택이 될 것입니다.

지금 바로 증권 앱을 켜고, 우량 지수 ETF에 소액이라도 ‘자동 적립’을 설정해 보세요. 시스템이 당신을 부자로 만들어 줄 것입니다.

도움이 되셨다면 공감과 댓글 부탁드립니다. 여러분의 성공적인 투자 생활을 ‘생각이 자라는 숲’이 응원합니다.