매달 월급처럼 들어오는 배당금은 은퇴를 앞두거나 현금 흐름을 중시하는 투자자에게 매우 매력적입니다. 하지만 최근 유행하는 고배당 커버드콜(Covered Call) 상품에 자산을 몰빵(All-in)하는 것은 자칫 ‘황금알을 낳는 거위의 배를 가르는 격’이 될 수 있습니다. 데이터와 팩트를 통해 그 이유를 분석해 보겠습니다.

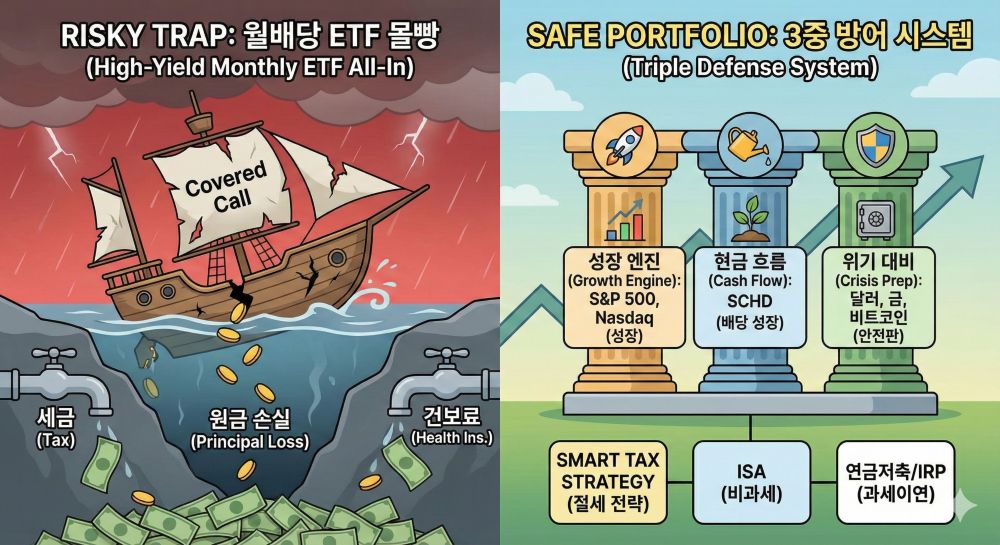

1. 고배당 커버드콜 ETF의 구조적 한계

많은 투자자가 연 12% 이상의 높은 배당률에 매료되지만, 여기에는 커버드콜이라는 구조적 특징이 숨어 있습니다.

- 상승장 수익 제한: 주가가 급등할 때 그 수익을 온전히 누리지 못하고 일정 수준에서 제한됩니다.

- 원금 잠식 위험: 시장이 횡보하거나 하락할 때 배당금은 나오지만, 전체 자산 가치(원금)는 오히려 줄어들 수 있습니다. 인플레이션(물가 상승)을 고려하면 실질 구매력은 시간이 갈수록 하락하게 됩니다.

2. 수익을 갉아먹는 보이지 않는 비용: 세금과 건보료

배당금이 늘어날수록 세금과 준조세 성격의 비용 부담도 커집니다.

- 금융소득종합과세: 연간 배당 및 이자 소득이 2,000만 원을 초과하면 다른 소득과 합산되어 최고 45%의 세율이 적용될 수 있습니다.

- 건강보험료 피부양자 탈락: 금융 소득이 일정 기준을 넘으면 건강보험 피부양자 자격이 박탈되어 별도의 지역가입자 건보료를 납부해야 합니다. 이는 실질 수익률을 크게 낮추는 요인이 됩니다.

3. 진짜 부자들의 방어 포트폴리오(Portfolio)

리스크를 분산하고 지속 가능한 성장을 위해 전문가들이 제안하는 자산 배분 모델은 다음과 같습니다.

| 구분 | 주요 자산 (예시) | 역할 |

| 성장 엔진 | S&P 500, 나스닥 100 ETF | 장기적인 자산 가치 상승 및 복리 효과 향유 |

| 현금 흐름 | SCHD(미국 배당성장 ETF) | 매년 늘어나는 배당금을 통한 물가 방어 및 생활비 충당 |

| 위기 대비 | 달러(USD), 금, 비트코인 | 경제 위기 및 원화 가치 하락 시 안전판 역할 |

용어 풀이:

- SCHD (Schwab US Dividend Equity ETF): 슈왑 미국 배당성장 ETF. 우량한 배당 성장주에 투자하는 대표적인 상품.

- DCA (Dollar Cost Averaging, 달러 코스트 에버리지): 정액 분할 매수법. 가격에 상관없이 일정 금액을 주기적으로 투자해 매입 단가를 낮추는 전략.

4. 효율적인 투자를 위한 절세 계좌 활용 순서

데이터 분석 결과, 일반 계좌보다는 국가에서 제공하는 절세 혜택을 최대한 활용하는 것이 수익률 방어에 유리합니다.

- ISA (개인종합자산관리계좌): 비과세 및 저율 과세 혜택을 제공하며, 손익 통산(이익과 손실을 합쳐 세금 계산)이 가능합니다.

- 연금저축펀드 및 IRP (개인형퇴직연금): 세액 공제 혜택과 더불어 세금을 나중으로 미루는 과세 이연 효과를 통해 투자 원금을 극대화할 수 있습니다.

에디터의 결론: 기계적인 시스템 구축이 답이다

시장의 변동성에 일희일비하기보다, 자신만의 자산 배분 비율을 정하고 DCA(정액 분할 매수) 방식으로 꾸준히 투자하는 것이 중요합니다. 특히 하락장은 자산을 저렴하게 매수할 수 있는 기회이며, 이때 들어오는 배당금을 재투자할 때 복리의 마법은 극대화됩니다.

지금 바로 자신의 포트폴리오를 점검해 보세요. 성장이 멈춘 ‘현금 흐름’에만 집중하고 있지는 않으신가요?