안녕하세요. 블로그 ‘생각이 자라는 숲’의 에디터입니다.

그동안 벤자민 그레이엄(Benjamin Graham)부터 피터 린치(Peter Lynch)까지, 위대한 투자자들의 철학을 분석해 온 ‘투자의 거목들’ 시리즈가 어느덧 마지막 8편에 도달했습니다.

시즌 1의 대미를 장식할 인물은 현대 자본주의 역사상 가장 위대한 투자자이자, ‘오마하의 현인’으로 불리는 **워렌 버핏(Warren Buffett)**입니다. 그의 투자 철학은 단순해 보이지만, 그 이면에는 철저한 데이터 분석과 인내심이 자리 잡고 있습니다.

오늘은 워렌 버핏의 핵심 전략인 **가치 투자**와 경제적 해자, 그리고 **복리**의 힘을 분석하고, 우리 같은 개인 투자자가 이를 어떻게 ETF와 소수점 투자에 적용할 수 있을지 정리하며 시리즈를 마무리하겠습니다.

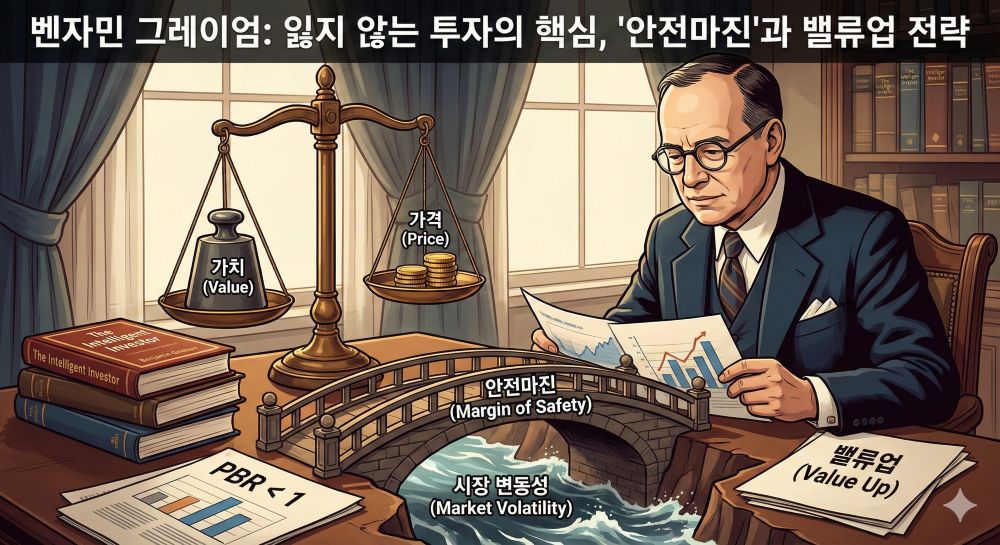

1. 가격과 가치의 괴리를 이용하라: 안전 마진

워렌 버핏 투자의 제1 원칙은 그의 스승 벤자민 그레이엄에게서 물려받은 안전 마진(Margin of Safety, ) 개념입니다.

“Price is what you pay. Value is what you get.” (가격은 당신이 지불하는 것이고, 가치는 당신이 얻는 것이다.)

- 핵심 분석: 주식 시장은 단기적으로는 투표 기계(인기투표)와 같지만, 장기적으로는 체중계(내재 가치 반영)와 같습니다. 버핏은 기업의 **내재 가치**보다 주가가 현저히 낮을 때 매수하여, 그 괴리가 좁혀질 때까지 기다립니다.

- 적용점: 우리는 기업의 적정 주가를 완벽히 계산하기 어렵습니다. 따라서 시장 전체가 공포에 질려 저평가되었을 때, 혹은 우량한 ETF가 일시적인 악재로 하락했을 때를 매수 기회로 삼는 ‘역발상 투자’가 필요합니다.

2. 무너지지 않는 성 : 경제적 해자(Economic Moat)

버핏이 단순한 저평가 주식을 넘어 ‘위대한 기업’을 찾을 때 사용하는 기준은 **경제적 해자(Economic Moat, )**입니다. 중세 시대 성곽을 보호하기 위해 파놓은 연못(해자)처럼, 경쟁사가 쉽게 넘볼 수 없는 진입 장벽을 가진 기업을 뜻합니다.

- 브랜드 파워: 코카콜라(Coca-Cola)처럼 소비자가 가격이 올라도 찾을 수밖에 없는 강력한 브랜드.

- 교체 비용: 애플(Apple)의 생태계처럼 한 번 사용하면 다른 제품으로 바꾸기 어려운 구조.

- 비용 우위: 압도적인 규모의 경제로 경쟁사보다 싸게 만들 수 있는 능력.

데이터를 분석할 때, 단순히 PER(주가수익비율)이 낮은 기업이 아니라, **ROE(자기자본이익률)**가 꾸준히 높게 유지되는 기업이나 ETF가 바로 이 ‘해자’를 가졌을 확률이 높습니다.

3. 시간은 훌륭한 기업의 친구: 스노볼 효과

워렌 버핏의 자산 중 99%는 그가 50세 이후에 형성된 것입니다. 이것이 바로 **복리(Compound Interest)**의 힘, 즉 **스노볼 효과(Snowball Effect)**입니다.

- 논리적 구조: 연평균 수익률(CAGR)이 20%라고 가정할 때, 초기 자본보다 더 중요한 변수는 ‘투자 기간’입니다. 눈덩이를 굴릴 언덕(시간)이 길수록 눈덩이(자산)는 기하급수적으로 커집니다.

- 투자 실험 적용: 제가 블로그를 통해 진행 중인 ‘소수점 투자’나 ‘적립식 매수’는 당장의 큰 수익보다는 이 시간을 내 편으로 만드는 과정입니다. 잦은 매매로 수수료와 세금을 낭비하는 대신, 우량한 자산을 오래 보유하는 것이 버핏 식 투자의 정수입니다.

4. 개인 투자자를 위한 조언: 인덱스 펀드(Index Fund)

버핏은 자신이 죽으면 아내에게 “국채에 10%, 나머지 90%는 **S&P 500 인덱스 펀드(Index Fund)**에 투자하라”고 유언을 남겼습니다.

- 분석: 전문적인 기업 분석(Valuation)이 어려운 개인에게는 시장 전체의 성장에 베팅하는 것이 가장 합리적이라는 뜻입니다.

- 실천: 우리는 개별 기업의 재무제표를 모두 뜯어볼 시간이 부족할 수 있습니다. 따라서 미국의 S&P 500이나 나스닥 100, 혹은 한국의 우량 기업을 모은 ETF를 꾸준히 모아가는 것이 버핏의 조언을 가장 충실히 이행하는 방법입니다.

마치며: 투자의 거목들 시즌 1을 완주하며

지난 8편의 시리즈를 통해 우리는 시대를 풍미한 거인들의 어깨 위에 올라타 보았습니다. 그들의 스타일은 각기 달랐지만, 공통점은 명확했습니다.

- 철저한 분석: 감이 아닌 데이터와 사실에 근거했다.

- 원칙 고수: 시장의 소음(Noise)에 휘둘리지 않았다.

- 인내심: 시간의 힘을 믿고 기다렸다.

워렌 버핏은 **”잠자는 동안에도 돈이 들어오는 방법을 찾아내지 못한다면 당신은 죽을 때까지 일을 해야만 할 것이다”**라고 말했습니다. 이 시리즈가 여러분이 ‘생각이 자라는 숲’에서 자신만의 투자 원칙을 세우고, 경제적 자유를 향한 튼튼한 뿌리를 내리는 데 도움이 되었기를 바랍니다.