지난 8편의 투자의 거목들 시리즈로 제레미 시겔의 장기 투자 데이터부터 앙드레 코스톨라니의 심리적 통찰까지, 시대를 초월한 투자의 지혜를 탐구해 왔습니다. 이제 그 긴 여정을 마무리할 시간입니다.

시리즈의 대미를 장식할 여덟 번째 거인은 현대 투자의 아이콘이자, 앞선 대가들의 철학을 집대성하여 가장 강력한 투자 모델을 완성한 인물, **워런 버핏(Warren Buffett)**입니다.

이번 마지막 편에서는 워런 버핏의 핵심 전략을 분석하고, 1편부터 7편까지 다룬 거목들의 철학을 한눈에 비교할 수 있는 **’통합 인포그래픽’**을 통해 독자 여러분의 투자 성향을 진단해 보고자 합니다.

1. 거인의 어깨 위에서 완성된 철학: 워런 버핏 (Warren Buffett)

워런 버핏의 투자는 **’가치(Value)와 성장(Growth)의 완벽한 결합’**입니다. 초기에는 4편에서 다룬 벤자민 그레이엄의 영향으로 ‘저평가된 자산주’에 집중했으나, 이후 찰리 멍거와 필립 피셔의 영향을 받아 ‘성장하는 위대한 기업’으로 시야를 넓혔습니다.

① 경제적 해자 (Economic Moat)

버핏이 기업 선정 시 가장 중시하는 지표입니다. 중세 성곽의 연못(해자)처럼 경쟁자가 쉽게 넘볼 수 없는 진입 장벽을 뜻합니다.

- 브랜드 파워: 소비자가 웃돈을 주고도 구매하는가? (예: 코카콜라, 애플)

- 교체 비용: 다른 제품으로 바꾸기 어려운가?

- 원가 경쟁력: 압도적으로 싸게 만들 수 있는가?

② 복리의 마법 (Compound Interest)

버핏 자산의 90% 이상은 60대 이후에 형성되었습니다. 이는 ‘시간’이 만들어낸 결과입니다. 그는 잦은 매매로 수익을 갉아먹지 않고, 위대한 기업을 **장기 보유(Long-term Holding)**하여 자산이 눈덩이처럼 불어나는 복리 효과를 극대화합니다.

③ 능력의 범위 (Circle of Competence)

“내가 이해하지 못하는 곳에는 투자하지 않는다.” 그는 닷컴 버블 당시 기술주를 외면해 비난받았지만, 결국 버블 붕괴에서 살아남았습니다. 자신이 아는 영역 안에서만 승부를 보는 절제력이 그의 핵심 무기입니다.

2. [인포그래픽 데이터] 투자의 거목 8인 완전 정복

독자 여러분이 시리즈 전체를 한눈에 복습하고 비교할 수 있도록, 1편부터 8편까지의 핵심 내용을 표로 정리했습니다.

| 편수 | 투자 대가 (Name) | 투자 스타일 (Style) | 핵심 지표 및 도구 (Key Metrics) | 핵심 철학 한 줄 요약 (Philosophy) |

| 1편 | 제레미 시겔 (Jeremy Siegel) | 장기 투자 데이터 (Long-term Data) | 주식의 실질 수익률 (Real Return) | “장기적으로 주식은 채권, 금, 현금보다 압도적으로 안전하고 수익률이 높다.” |

| 2편 | 존 보글 (John Bogle) | 인덱스 투자 (Passive Investing) | Expense Ratio (운용 보수/비용) | “건초 더미에서 바늘을 찾지 말고, 그냥 건초 더미(시장 전체)를 사라.” |

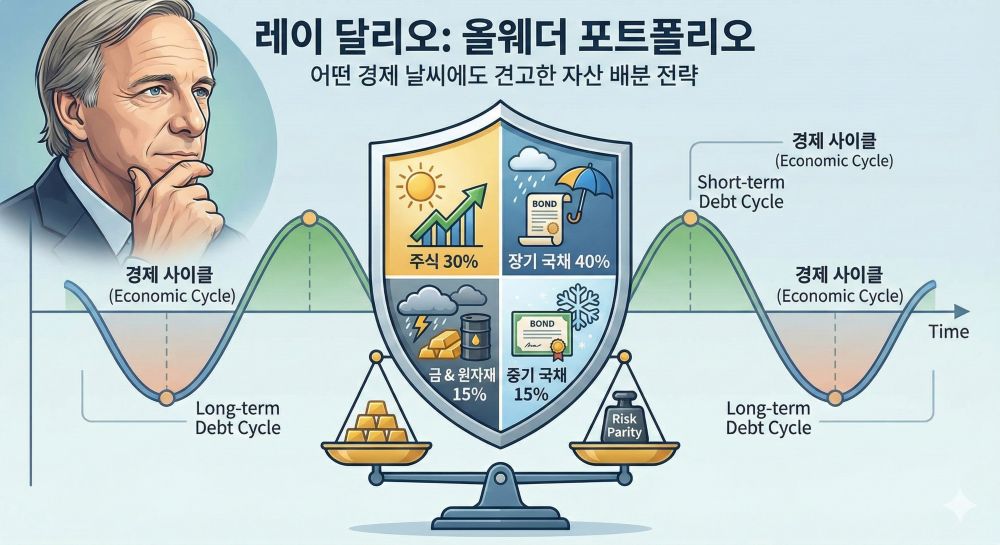

| 3편 | 레이 달리오 (Ray Dalio) | 자산 배분 (Asset Allocation) | All Weather (사계절 포트폴리오) | “미래는 예측할 수 없다. 어떤 경제 상황(성장/물가)에도 견디는 시스템을 만들어라.” |

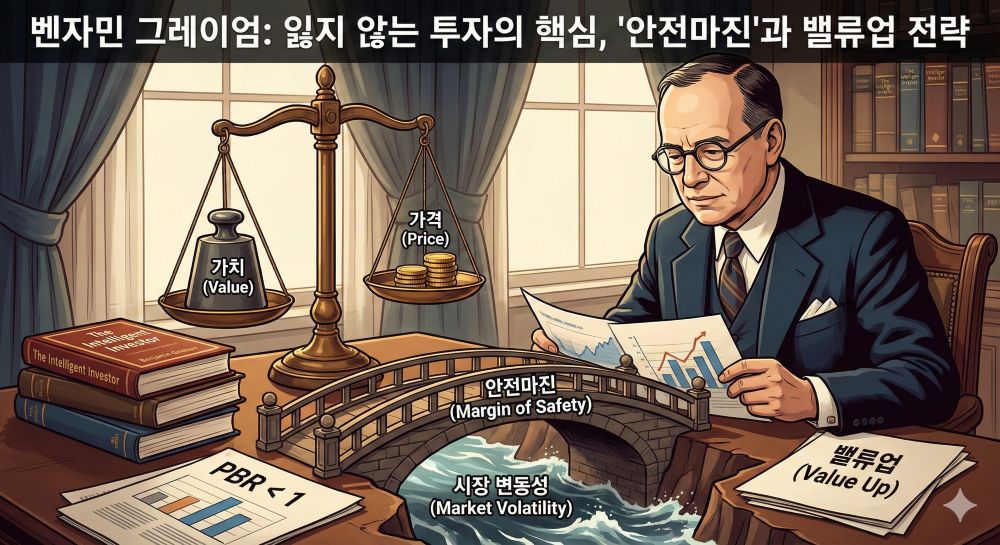

| 4편 | 벤자민 그레이엄 (Benjamin Graham) | 정통 가치 투자 (Deep Value) | NCAV (청산가치) Margin of Safety (안전마진) | “자산 가치보다 싼 주식을 사서 원금을 잃지 않는 것이 투자의 제1원칙이다.” |

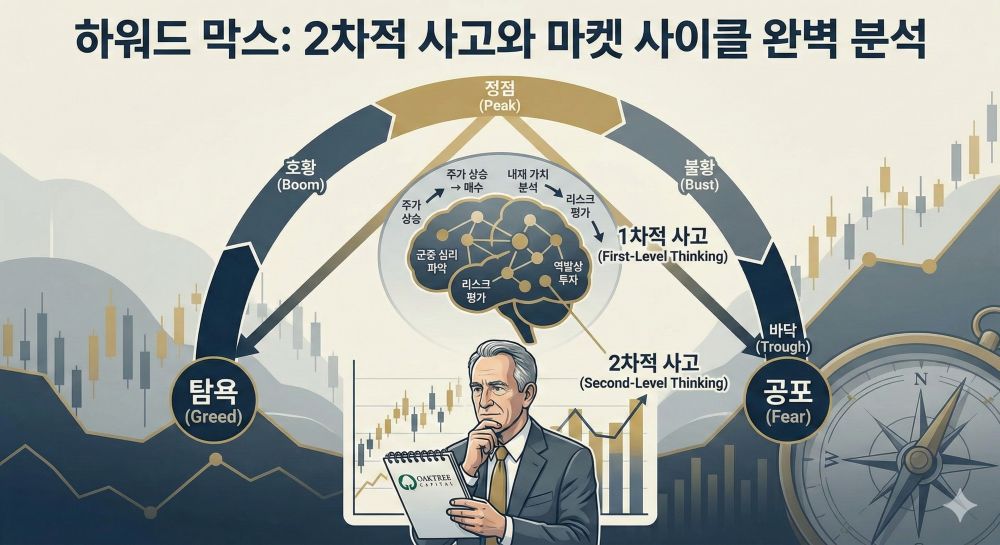

| 5편 | 하워드 막스 (Howard Marks) | 마켓 사이클 (Market Cycle) | Second-level Thinking (2차적 사고) | “시장의 시계추는 항상 탐욕과 공포 사이를 오간다. 지금 어디쯤인지 파악하라.” |

| 6편 | 피터 린치 (Peter Lynch) | 생활 속 투자 (GARP) | PEG Ratio (주가수익성장비율) | “당신이 가장 잘 아는 곳(직장, 쇼핑몰)에서 10배 오를 주식(Ten Bagger)을 찾아라.” |

| 7편 | 앙드레 코스톨라니 (Andre Kostolany) | 심리 투자 (Psychology) | Liquidity (유동성) 코스톨라니의 달걀 | “투자는 심리 게임이다. 우량주를 사고 수면제를 먹어라.” |

| 8편 | 워런 버핏 (Warren Buffett) | 가치+성장 통합 (Quality Value) | Economic Moat (경제적 해자), ROE | “독점적 경쟁력을 가진 위대한 기업과 평생 동행하며 복리를 누려라.” |

3. [비교 분석] 나에게 맞는 멘토 찾기

8명의 거목들은 서로 다른 길을 걸었지만, 목표는 하나였습니다. 바로 **’확률 높은 승리’**입니다. 여러분의 성향에 따라 최적의 멘토를 연결해 드립니다.

① “나는 분석할 시간도 없고, 스트레스 받기도 싫다”

- 추천 멘토: 제레미 시겔(1편), 존 보글(2편), 레이 달리오(3편)

- 전략: 시장 전체를 사는 인덱스 펀드(ETF)나 자산 배분 포트폴리오를 구성해 놓고, 본업에 충실하며 시간을 믿고 기다리는 전략입니다. 가장 마음 편하고 확실한 방법입니다.

② “나는 숫자에 강하고, 쌀 때 사서 비싸게 팔고 싶다”

- 추천 멘토: 벤자민 그레이엄(4편), 하워드 막스(5편)

- 전략: 기업의 재무제표를 뜯어보거나(그레이엄), 시장의 사이클이 공포에 빠졌을 때(하워드 막스) 과감하게 진입하는 역발상 전략이 필요합니다.

③ “나는 트렌드에 민감하고, 기업의 비즈니스를 보는 눈이 있다”

- 추천 멘토: 피터 린치(6편), 워런 버핏(8편)

- 전략: 생활 속에서 히트 상품을 발견하거나(피터 린치), 강력한 브랜드와 해자를 가진 기업을 발굴해(워런 버핏) 장기 동행하는 방식입니다.

④ “나는 시장의 돈 흐름과 대중 심리를 읽는 감각이 있다”

- 추천 멘토: 앙드레 코스톨라니(7편)

- 전략: 금리와 유동성의 변화, 대중의 심리 상태를 파악하여 남들과 반대로 움직이는 배짱이 필요합니다.

4. 시리즈를 마치며: “데이터는 거짓말을 하지 않습니다. 철학은 흔들리지 않습니다.”

지난 8편에서 연재한 [투자의 거목들] 시리즈는 제 블로그 ‘생각이 자라는 숲’의 핵심 가치인 **’데이터 검증’**과 **’논리적 분석’**을 투자에 접목하고자 기획되었습니다.

투자를 하고자 할 때 역시 마찬가지입니다. 막연한 기대나 소문이 아니라, 역사적으로 검증된 대가들의 데이터와 철학을 기반으로 할 때, 우리는 험난한 시장에서 길을 잃지 않을 수 있습니다.

이 시리즈가 독자 여러분만의 견고한 투자 원칙을 세우는 데 단단한 주춧돌이 되었기를 바랍니다. 앞으로도 데이터로 검증하는 투명하고 유익한 글로 찾아뵙겠습니다.

감사합니다.