2026년 2월 7일부터 시작한 ‘미국 ETF 소수점 투자 실험’이 어느덧 3개월 차에 접어들었습니다. 이번 한 달은 나스닥 지수가 21,000선까지 위협받는 거센 조정장이었습니다. 시장의 하락세에 맞춰 매수 금액을 상향 조정하며 평단가를 관리해온 지난 90일간의 기록을 공유합니다.

1. 투자 그룹별 수익률 현황: 변동성 대 인컴의 싸움

이번 실험은 성격이 다른 세 가지 계좌(레버리지, 지수/성장주, 배당/인컴)로 나누어 진행되었습니다. 시장 하락이 가팔라짐에 따라 각 섹터별 방어력 차이가 명확하게 드러났습니다.

| 투자 섹터 | 주요 종목 | 수익률(%) | 평가 손익 |

| 레버리지 계좌 | TQQQ, QLD, USD, SSO | -6.94% | -65,324원 |

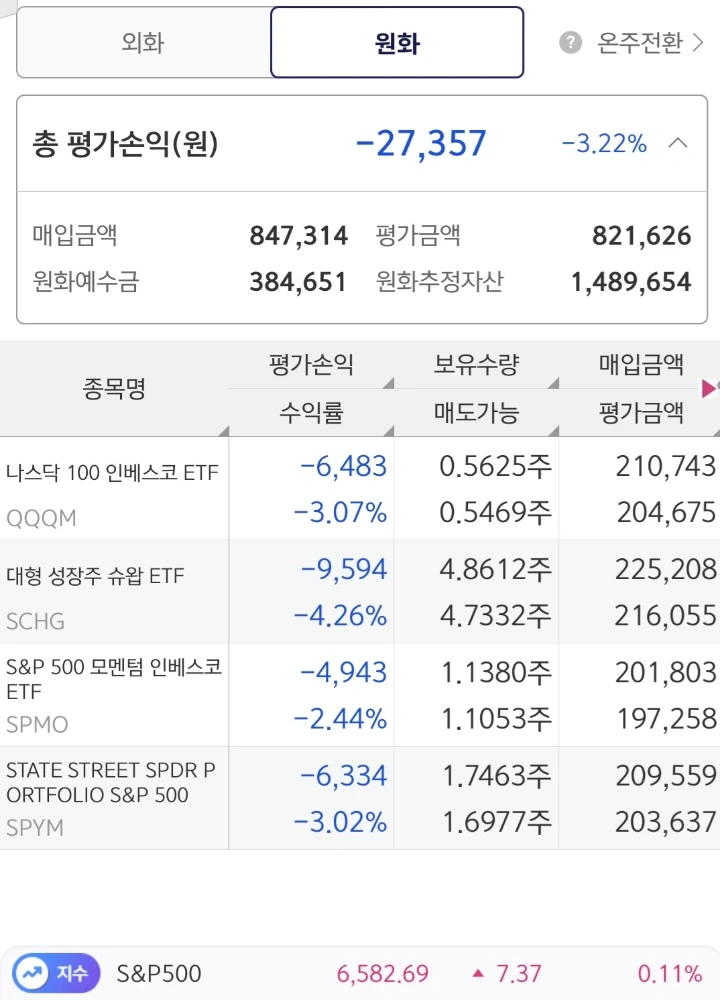

| 지수/성장주 계좌 | SCHG, QQQM, SPMO, SPYM | -3.22% | -27,357원 |

| 배당/인컴 계좌 | SCHD, DIVO, JEPQ, SPYI | -2.21% | -17,639원 |

- TQQQ (ProShares UltraPro QQQ, ): 나스닥 100 지수 하루 수익률의 3배를 추종하는 상품입니다. 이번 조정장에서 -9.84%로 가장 큰 낙폭을 기록했습니다.

- SCHD (Schwab US Dividend Equity ETF): 미국 우량 배당 성장주에 투자합니다. 하락장에서의 전체 종목 중 유일하게 +0.07%의 수익을 유지하며 탁월한 방어력을 입증했습니다.

2. 주요 지수 흐름: 3월의 ‘딥(Dip)’과 4월의 반등

- 지난 2개월간 미국 증시는 전형적인 커렉션(Correction) 구간을 지나왔습니다.

- S&P 500 : 2월 초 7,000포인트 부근에서 고점을 형성한 뒤, 3월 27일경 6,368포인트까지 하락하며 약 9% 수준의 조정을 받았습니다. 현재(4월 초)는 6,570선에서 지지력을 시험하며 안정을 찾고 있습니다.

- Nasdaq 100: 3월 말 21,000포인트 아래까지 밀렸으나, 최근 4월 3일 기준 21,879포인트까지 빠르게 회복하며 강한 탄력성을 보여주고 있습니다.

3. ‘하락 시 매수 증액’ 전략의 실질적 효과

- 하락률이 커질수록 매수 금액을 상향(최대 7,000원)하신 전략은 지수의 저점 구간에서 매입 수량을 집중적으로 늘리는 결과를 가져왔습니다.

- 수량 확보의 극대화: 나스닥이 22,000선 아래에 머물던 3월 말에 7,000원씩 매수한 것은, 2월 초 3,000원으로 매수할 때보다 훨씬 많은 수량을 확보하게 했습니다.

- 평단가 하향 평준화: 지수는 아직 2월 고점을 완전히 회복하지 못했지만, 공격적인 추격 매수 덕분에 포트폴리오의 전체 평단가는 이미 현재 지수(23,977)보다 낮게 형성되었을 가능성이 큽니다. 이는 레버리지(Leverage) 그룹의 수익 전환 시점을 앞당기는 핵심 동력이 됩니다.

4. 하락장 대응 전략: 마틴게일식 DCA의 명암

이번 실험의 핵심은 ‘하락률이 커질수록 매수 금액을 늘리는 전략’이었습니다. 초기 상승장에서는 2,000원과 3,000원에서 시작해 하락이 커질수록 레버리지 종목은 7,000원, 지수 및 배당주는 6,000원대까지 매입 단가를 상향하며 대응했습니다.

- 전략적 장점: 하락 구간에서 더 많은 수량을 확보함으로써 평단가를 빠르게 낮추는 코스트 에버리징(Cost Averaging, 매입 단가 평준화) 효과를 극대화했습니다. 향후 지수가 3~5%만 반등해도 곧바로 수익권 진입이 가능한 구조를 만들었습니다.

- 리스크 분석: 매수 금액을 상향함에 따라 예수금 소진 속도가 빨라졌습니다. 하락이 예상보다 길어질 경우 ‘자본의 한계’에 부딪힐 수 있는 변동성 잠식(Volatility Decay, 지수 횡보 시 가치 하락 현상) 리스크가 상존합니다.

5. 데이터로 본 현재의 위치와 향후 투자 방향

현재 전체 포트폴리오의 총 평가 손실은 약 11만 원 수준입니다. 나스닥 지수가 21,879선까지 후퇴한 상황임을 고려할 때, 레버리지 비중이 높은 포트폴리오 치고는 비교적 선방하고 있는 수치입니다.

향후 운용 계획:

- 매수 강도 유지: 현재 설정된 6,000~7,000원의 매입 금액을 유지하며 지수 바닥 확인 시까지 인내심을 갖고 대응하겠습니다. 추후 상황에 따라 매수금을 더 공격적으로 대응할지 보수적으로 대응할지는 상황에 맞추어 대응 계획입니다

- 포트폴리오 리밸런싱: 시장의 불확실성이 해소될 때까지 방어력이 확인된 SCHD와 DIVO 비중을 소폭 늘려 전체 계좌의 변동성을 낮출 계획입니다.

- 현금 흐름 확보: 현재 확보된 약 86만 원의 예수금을 효율적으로 배분하여, 활용하고 추가로 자금 투입을 고려하며, 지수가 추세 전환(Reversal)을 시작할 때까지 매수 동력을 잃지 않도록 관리하겠습니다.

소수점 투자는 적은 금액으로 시장의 풍파를 직접 경험하며 자신만의 투자 원칙을 세우기에 가장 좋은 실험실입니다. 현재의 마이너스 수익률은 ‘실패’가 아니라, 반등장에서 더 큰 수익을 내기 위한 ‘씨앗’을 심는 과정입니다. 데이터에 기반한 이성적인 투자를 이어가며 4개월 차 보고서로 돌아오겠습니다.