2026년 국내 월배당 ETF 4종 비교: 수익률, 보수, 배당금 데이터 총정리

왜 이 4가지 ETF에 주목해야 하는가?

단순히 수익률이 높은 종목을 나열하는 것은 투자의 정답이 될 수 없습니다. 시장의 흐름을 읽고, 내 자산을 지키며, 동시에 현금 흐름을 만드는 ‘균형 잡힌 포트폴리오’가 핵심입니다.

오늘 분석할 4가지 종목은 대한민국 증시의 세 가지 핵심 키워드인 [시장 성장], [정부 정책], [월배당 현금흐름]을 가장 잘 대변하는 대표 주자들입니다.

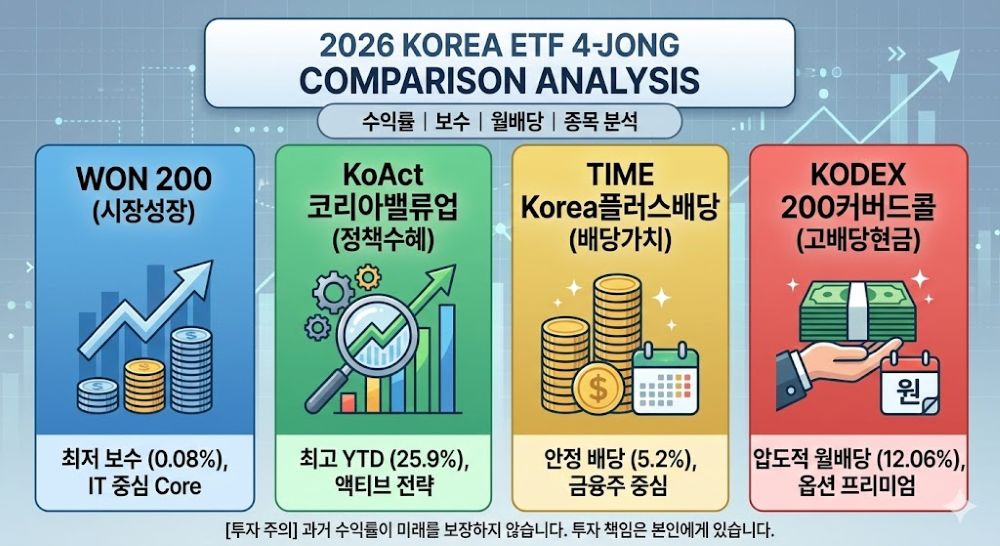

- 저비용 시장 투자: 비용 효율성을 극대화한 WON 200

- 정책 수혜와 알파(Alpha) 수익: 밸류업 정책의 핵심 KoAct 코리아밸류업액티브

- 배당과 가치의 조화: 주주환원의 강자 TIME Korea플러스배당액티브

- 현금 흐름의 극대화: 12%대 고배당 엔진 KODEX 200타겟위클리커버드콜

데이터를 통해 이들이 각각 어떤 역할을 수행하며, 여러분의 투자 성향에 맞는 ‘베스트 픽’은 무엇인지 정밀 분석해 드립니다.

1. 핵심 데이터 비교 (2026. 02. 06. 기준)

| 항목 | WON 200 | KoAct 코리아밸류업액티브 | TIME Korea플러스배당액티브 | KODEX 200타겟위클리커버드콜 |

| 1년 수익률 | 129.66% | 127.17% | 101.17% | 97.05% |

| YTD (연초 대비) | 23.57% | 25.94% | 24.24% | 20.30% |

| 실비용 (연) | 0.0830% | 0.9261% | 1.1440% | 0.5199% |

| 연 배당률 | 0.90% | 1.43% | 5.20% | 12.06% |

| 최근 배당금 | 60원 | 44원 | 117원 | 213원 |

2. 종목별 특징 및 선정 사유 분석

① WON 200: 시장의 기초 체력 확보

- 특징: 코스피 200 지수를 추종하며 삼성전자(29.38%), SK하이닉스(18.61%) 등 IT 비중이 43%에 달합니다.

- 선정 사유: 0.08%라는 압도적으로 낮은 실비용으로 시장 전체의 성장을 누릴 수 있는 ‘코어’ 자산이기 때문입니다. 장기 투자 시 비용 절감 효과가 가장 큽니다.

② KoAct 코리아밸류업액티브: 정책 수혜와 초과 수익

- 특징: 정부의 밸류업 정책 수혜주를 선별하며, 연초 대비 수익률(YTD)이 가장 높습니다.

- 선정 사유: 단순 지수 추종을 넘어 저평가된 우량주를 액티브하게 선별하여 시장 평균 이상의 수익을 노리는 전략에 적합합니다.

③ TIME Korea플러스배당액티브: 금융주 중심의 안정성

- 특징: 금융 섹터 비중이 43.76%로 매우 높으며, 배당과 성장의 균형을 맞춘 상품입니다.

- 선정 사유: 주주환원에 적극적인 금융주와 지주사를 중심으로 포트폴리오를 구성하여, 하락장에서도 강한 방어력과 안정적인 배당을 제공합니다.

④ KODEX 200타겟위클리커버드콜: 압도적 현금 흐름

- 특징: 옵션 프리미엄을 활용해 연 12.06%라는 높은 월배당률을 기록하고 있습니다.

- 선정 사유: 매달 높은 현금을 창출하여 재투자 재원을 마련하거나 생활비로 활용하고자 하는 투자자에게 대체 불가능한 선택지입니다.

3. 투자 성향별 ‘Best Pick’ 제안

- 비용에 민감한 실용주의 투자자: WON 200을 추천합니다. 낮은 보수로 시장 수익률을 오롯이 가져갈 수 있습니다.

- 공격적인 정책 수혜 투자자: KoAct 코리아밸류업액티브를 추천합니다. 밸류업 트렌드를 가장 잘 반영하고 있습니다.

- 현금 흐름 중심의 은퇴 투자자: KODEX 200타겟위클리커버드콜이 정답입니다. 매월 높은 배당금이 투자 심리를 안정시켜 줍니다.

[투자 주의 및 권고 사항]

본 포스팅은 데이터 분석을 기반으로 한 정보 제공을 목적으로 하며, 특정 금융 상품에 대한 매수 또는 매도 권유가 아님을 밝힙니다.

- 모든 투자 결정에 대한 최종적인 판단과 책임은 투자자 본인에게 있습니다.

- 과거의 수익률이나 배당 실적이 미래의 수익을 보장하지 않습니다.

- 금융 시장의 변동성에 따라 원금 손실이 발생할 수 있으니 투자 전 반드시 해당 운용사의 투자 설명서를 확인하시기 바랍니다.