안녕하세요, 생각이 자라는 숲입니다. 은퇴 후 안정적인 삶을 꿈꾸는 모든 분들을 위해, 오늘은 전 세계적으로 가장 널리 알려진 은퇴 자금 인출 전략인 **’4% 룰’**에 대해 심도 있게 파고들어 보겠습니다. 단순히 돈을 쓰는 방법을 넘어, 이 룰이 탄생한 배경과 실제로 어떻게 자산을 관리해야 하는지 알아보겠습니다.

1. 4% 룰, 그 기원은?

이 마법 같은 룰은 1994년 재무 설계사였던 윌리엄 벵겐이 1926년~1992년까지의 데이터를 분석하여 인플레이션을 감안하더라도 첫해에 자산의 4%를 인출하면 최악의 상황에서도 은퇴 자금이 30년 이상 유지된다는 사실을 발견하여 발표, 이후 1998년, 미국 트리니티 대학의 3명의 교수(필립 L. 윌리엄엄슨, 에밀리 S. 에반스, 조나단 S. 웰러)가 벵겐의 연구를 바팅으로 더 다양한 자산 배분 시나리오를 테스트하여 발표한 **’트리니티 스터디(Trinity Study)’**라는 연구 논문에서 시작되었습니다.

그들은 과거 30년간의 미국 금융 시장 데이터를 분석하여, 은퇴 후 주식과 채권을 섞어 투자했을 때 자산의 4%를 매년 인출하더라도 최소 30년 동안 자산이 고갈되지 않을 확률이 매우 높다는 것을 밝혀냈습니다. 이는 ‘재정적 독립(FIRE, Financial Independence, Retire Early)’을 꿈꾸는 많은 사람에게 구체적인 목표와 희망을 제시해 주었죠.

2. 4% 룰의 핵심 원리와 필요 자산 계산

- 원리: 은퇴 첫해에 총자산의 4%를 인출하고, 그다음 해부터는 **물가 상승률(인플레이션)**을 반영하여 인출 금액을 늘려갑니다. 이렇게 하면 시간이 지나도 구매력을 유지하며 안정적으로 생활할 수 있다는 아이디어입니다.

- 필요 자산 계산법: 내가 1년 동안 필요한 생활비에 25를 곱하면 은퇴 시 필요한 총자산 규모를 계산할 수 있습니다.

- 계산식: (연간 생활비) × 25 = 필요한 총 은퇴 자산

- 예시: 한 달 생활비 300만 원 (연 3,600만 원)을 목표로 한다면,

3,600만 원 $\times$ 25 = 9억 원의 은퇴 자산이 필요합니다.

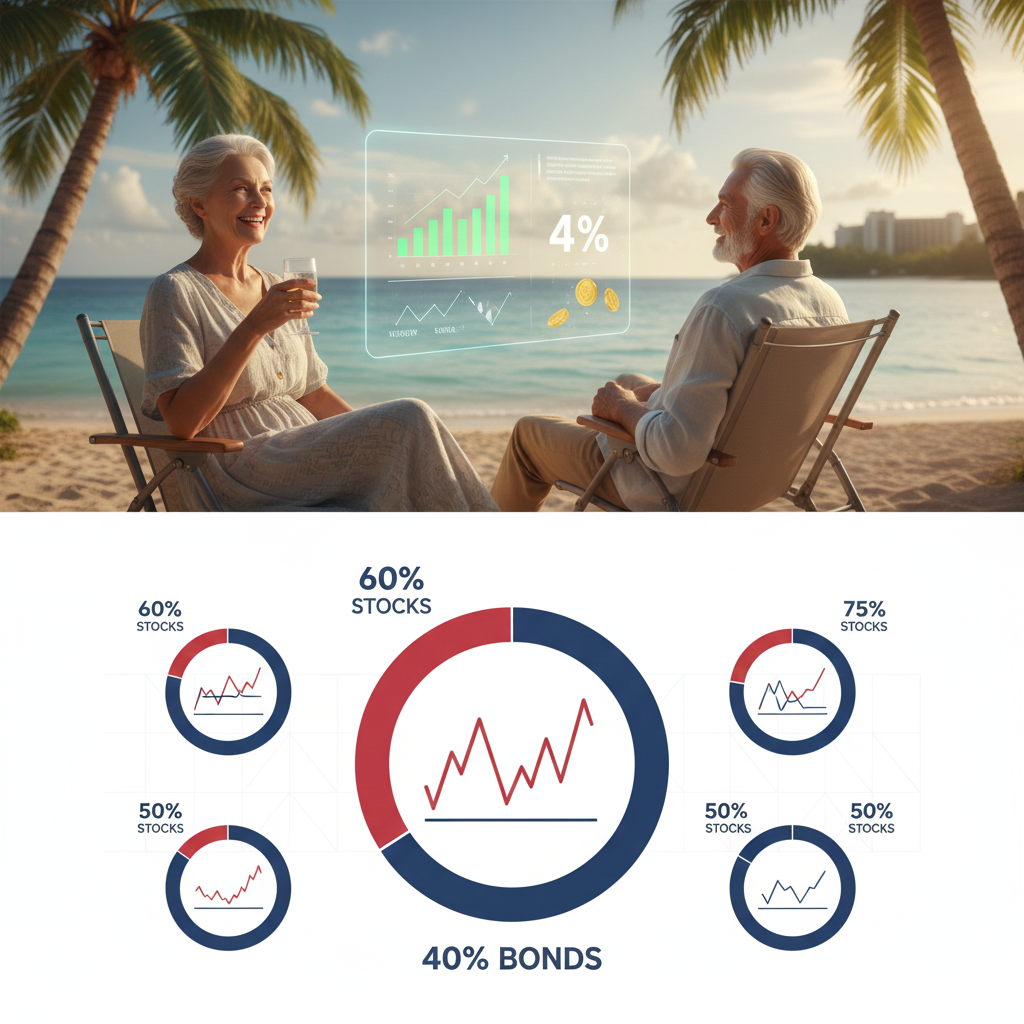

3. ‘안정적인 4%’를 위한 자산 포트폴리오 전략

4% 룰이 성공하기 위해서는 무작정 돈을 쓰는 것뿐만 아니라, 은퇴 자산을 어떻게 운용하는지가 매우 중요합니다. 트리니티 스터디가 제시한 핵심은 **’분산 투자’**입니다.

- 주식과 채권의 균형:

- 주식: 높은 수익률을 기대할 수 있지만 변동성이 커서 장기적인 성장을 담당합니다. (예: S&P 500 같은 광범위한 인덱스 펀드)

- 채권: 주식보다 안정적이지만 수익률이 낮아 시장 변동성으로부터 자산을 보호하는 역할을 합니다. (예: 미국 장기 국채)

- 추천 포트폴리오 비율:

- 주식 75% : 채권 25%: 공격적인 성향으로, 자산 증가에 더 초점을 맞춥니다.

- 주식 60% : 채권 40%: 가장 일반적이고 균형 잡힌 비율로, 안정성과 수익률의 조화를 추구합니다.

- 주식 50% : 채권 50%: 보수적인 성향으로, 자산 감소 위험을 최소화합니다.

- 자국주식 50% : 해외50%: 최근에는 채권보다 주식 100%로 나라를 분산하는게 효율적이라는 주장이 있습니다

4. 4% 룰, 현대에 적용할 때의 고려사항

4% 룰은 훌륭한 가이드라인이지만, 1990년대 미국 시장을 기반으로 한 만큼 현재 상황에 맞게 유연하게 적용해야 합니다.

- 저성장/고물가 시대: 최근에는 저금리, 저성장, 그리고 높은 물가 상승률(인플레이션) 때문에 4%보다는 3%~3.5% 정도로 인출률을 낮춰야 더 안전하다는 전문가들의 의견도 많습니다.

- 시장 상황에 따른 유연성: 경제 위기 등으로 시장이 급락할 때는 인출 금액을 일시적으로 줄이거나, 반대로 시장이 아주 좋을 때는 조금 더 인출하는 등 유연한 대처가 필요합니다.

- 개인의 상황: 자신의 건강 상태, 예상 수명, 다른 소득원(국민연금 등) 유무를 고려하여 자신만의 최적화된 인출 전략을 세우는 것이 중요합니다.

생각이 자라는 숲 주인의 한마디

4% 룰은 은퇴 후 재정적 자유를 계획하는 데 있어 매우 유용한 출발점입니다. 우리 지역의 다양한 복지 정책이나 연금 정보를 함께 활용한다면, 이 룰을 더욱 든든하게 보완하여 안정적이고 풍요로운 노후를 만들어 갈 수 있을 것입니다. 자신의 상황에 맞는 최적의 전략을 찾아 꾸준히 준비하는 것이 중요하겠죠?