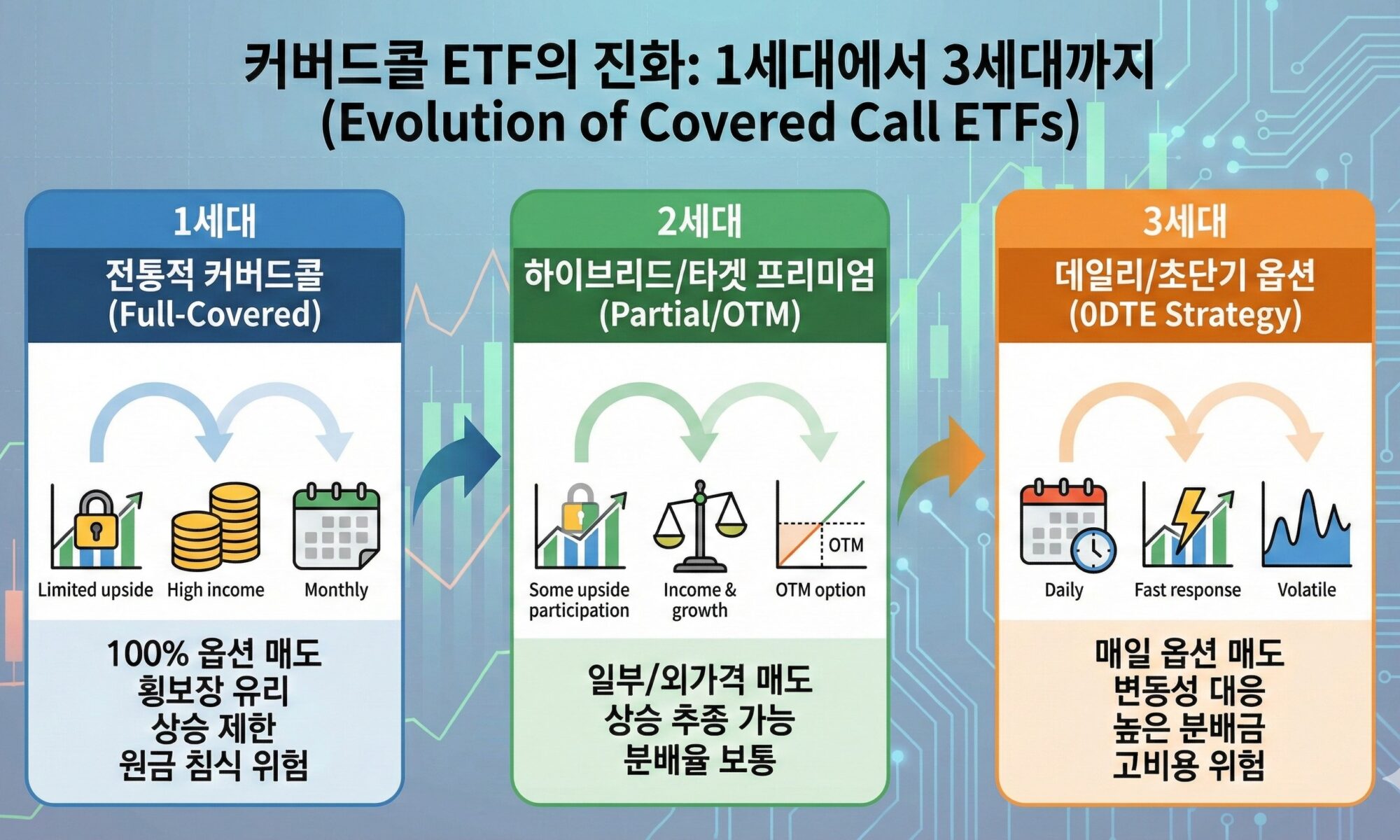

‘생각이 자라는 숲’입니다. 미국 주식 소수점 투자(주식을 소수 단위로 쪼개서 매수하는 방식) 실험이 2개월 차인 41회차를 맞이했습니다. 최근 미국 증시의 역사적 고점 이후 발생한 조정 장세 속에서 본 실험실의 ‘수익률 기반 차등 매수 전략’ 이행 결과와 지수 대비 성과를 분석합니다.

1. 지수 고점 대비 하락률 vs 포트폴리오 수익률 비교 분석

2026년 1월 말 기록한 역사적 고점 대비 현재(2026년 3월 6일)의 지수 하락 폭과 본 포트폴리오의 실적을 대조한 데이터입니다.

| 항목 | 최고점 (Peak) | 현재 지수/수익률 (Current) | 고점 대비 변동률 |

|---|---|---|---|

| S&P 500 지수 | 7,002.28 포인트 | 6,740.02 포인트 | -3.75% |

| 나스닥 지수 | 23,988.26 포인트 | 22,387.68 포인트 | -6.67% |

| 소수점 투자 포트폴리오 | – | 누적 약 150만 원 투입 | -3.55% (평균) |

[데이터 분석 결과]

시장 지수가 고점 대비 -3.75%(S&P 500)에서 -6.67%(나스닥) 수준으로 조정받는 동안, 본 실험실의 전체 포트폴리오는 평균 -3.55%의 손실률을 기록하며 시장 평균 지수 대비 비교적 양호한 방어력을 보여주었습니다. 특히 나스닥 지수의 하락 폭(-6.67%)보다 포트폴리오 전체 하락 폭이 적다는 점은 레버리지 종목이 있어 많은 하락의 우려가 있었으나 매일 모으는 분할매수와 ‘방패’ 역할을 하는 배당 섹터의 분산 투자 효과가 증명된 결과로 해석됩니다.

2. 하락장 수익률 기반 차등 매수 대응 전략

본 실험실은 지난 한 달간 단순 적립이 아닌, 종목별 수익률에 따른 ‘대응 매수’를 실시했습니다.

- 수익 발생 종목 (플러스 상태): 고점 부근의 매수 비중을 낮추기 위해 매입 금액을 2,000원으로 하향 조정했습니다.

- 소폭 하락 종목 (0% ~ -5% 미만): 기본 매수 체력 유지를 위해 3,000원을 매수했습니다.

- 유의미한 하락 종목 (-5% 이상 손실): 평단가(Average Cost, 애버리지 코스트, 평균 매입 단가)를 효율적으로 낮추기 위해 4,000원으로 상향 매수하여 수량을 집중 확보했습니다.

3. 섹터별 상세 수익률 분석 (41회차 기준)

제공된 계좌 이미지 분석 결과, 섹터별로 전략 이행에 따른 수량 확보 현황이 뚜렷하게 나타납니다.

[계좌 1] 배당 및 인컴 (Dividend & Income, 디비던드 앤 인컴)

- 매입 금액: 491,008원 / 평가 금액: 486,235원 (-1.17%)

- 특이점: SCHD+2.06%의 수익을 유지하여 매일 2,000원씩 보수적으로 매집하고 있습니다. 반면 SPYI(-2.70%) 등은 3,000원 매수 구간에 해당합니다.

[계좌 2] 지수 및 성장 (Index & Growth, 인덱스 앤 그로스)

- 매입 금액: 500,698원 / 평가 금액: 489,580원 (-2.41%)

- 특이점: 지수 고점 하락률(-3.75%)보다 낮은 하락 폭을 기록 중입니다. 모든 종목이 -5% 이내의 손실 구간에 있어 매일 3,000원씩 기본 적립을 이어가고 있습니다.

[계좌 3] 레버리지 (Leverage, 레버리지)

- 매입 금액: 512,804원 / 평가 금액: 475,316원 (-7.50%)

- 특이점: 하락 폭이 가장 큰 섹터로, USD(반도체 2배)가 -11.00%, TQQQ(나스닥 3배)가 -8.26%를 기록 중입니다. 이 종목들은 원칙에 따라 매회 4,000원씩 상향 매수하여 향후 반등 시 수익 전환 탄력을 극대화하고 있습니다.

4. 실험 총평 및 차기 대응 계획

현재 미국 증시는 고점 대비 조정을 거치며 하락 횡보 구간(사이드웨이, 주가가 박스권에서 등락하는 모양)에 진입한 것으로 보입니다. 시작은 미미해 보일 수 있으나, 공포가 지배하는 하락장에서 매수 금액을 상향(4,000원)하여 대응하는 것이 소수점 투자의 핵심입니다.

각오와 기대

지수가 하락할수록 우리가 확보하는 주식의 수량은 늘어납니다. ‘생각이 자라는 숲’ 실험실은 현재의 마이너스 수익률에 일희일비하지 않고, 데이터가 가리키는 원칙을 끝까지 고수할 것입니다.

다음 달 전략 예고

현재의 하락 횡보 장세가 지속될 경우, 다음 달에는 대응 체급을 한 단계 더 높일 계획입니다.

- 매수 금액 상향 조정: 하락장에서의 지분 확보 속도를 높이기 위해 구간별 매수 금액(2,000~6,000원)의 기본 베이스를 증액할 예정입니다. 즉 개별종목이 플러스인 구간에서는 매입금액을 낮게 마이너스의 정도에 따라 평균 매입금액으로 마이너스가 커지면 매입금액을 늘려갈 계획입니다.

- 배당 재투자 최적화: 배당 계좌에서 발생하는 현금 흐름을 가장 하락 폭이 큰 레버리지 섹터에 집중 투입하는 ‘무한 동력’ 구조를 강화하겠습니다.

⚠️ 투자 시 유의사항

레버리지 ETF는 횡보장에서 자산 가치가 깎이는 변동성 드래그 현상이 발생하므로, 반드시 이동평균선을 체크하며 감당 가능한 비중 내에서 투자해야 합니다.