2026 대한민국 경제 전망과 성장전략: 정부정책으로 본 유망 투자 산업 분석

1. 3대 전략 핵심

최근 정부가 발표한 **’2026년 경제성장전략’**은 단순한 연간 계획을 넘어, 대한민국 경제의 체질을 바꾸고 잠재 성장률 하락을 저지하려는 강력한 의지를 담고 있습니다. 다음은 2026 경제성장전략 주요 수치와 내용을 정부 발표(재정경제부)안 입니다.

| 항 목 | 내 용 | 비 고 |

| 한국형 국부펀드 | 20조 원 규모 출범 | 초기 자본금 20조 원으로 시작, 국내 첨단 산업 육성에 방점 |

| 전략수출금융기금 | 신설 (방산, 원전 지원) | 상반기 중 특별법 제정, 수혜기업 이익을 중소기업으로 환류 |

| 투자 규모 | 100조~1,500조 원 투입 | 총 1,500조 원 규모의 정책 금융 및 재정 투입(재정 728조+정책금융 634조+민간 등) |

| 국민성장펀드 | 30조 원 규모 | 전체 30조 원 규모로 조성 (단, 민간 결합 시 규모 확대 가능성) |

2. 전략별 상세 분석 및 투자 포인트

① 20조 원 규모 ‘한국형 국부펀드(National Wealth Fund)’ 출범

정부는 싱가포르의 **테마섹(Temasek)**을 모델로 한 국부펀드를 조성합니다. 기존의 **KIC(Korea Investment Corporation)**가 외환보유고를 활용해 ‘해외’에만 투자했다면, 신설되는 국부펀드는 **’국내 첨단 전략 산업’**에 집중 투자한다는 점이 핵심입니다.

- 분석: 이는 정부가 직접 모험자본의 주체가 되어 AI, 반도체 등 미래 산업의 앵커(Anchor) 역할을 하겠다는 뜻입니다. 관련 분야 스타트업 및 중소기업에 대규모 자금이 수혈될 것으로 보입니다.

② 전략수출금융기금 신설: 방산·원전의 ‘금융 날개’

수출입은행이나 무역보험공사가 감당하기 어려운 대규모·장기·저신용 프로젝트를 지원합니다.

- 분석: 수출 경쟁력을 단순히 제품력에 의존하지 않고, 국가 차원의 강력한 금융 패키지를 결합하겠다는 전략입니다. 특히 MRO(Maintenance, Repair, and Overhaul) 클러스터 구축과 연계되어 조선 및 기계 산업 전반의 장기적인 실적 개선이 기대됩니다.

③ 생산적 금융: ‘국민성장 ISA’ 및 ‘청년형 ISA’

시중의 부동 자산을 부동산이 아닌 기업 자본으로 유도하기 위한 강력한 세제 혜택이 도입됩니다.

- 분석: * 청년형 ISA: 총급여 7,500만 원 이하 청년에게 납입금 소득공제 혜택을 추가 제공하여 실질적인 자산 형성의 사다리를 마련합니다.

- 국민성장 ISA: 기존 ISA보다 비과세 한도를 대폭 확대하고 분리과세율을 낮추어 중산층의 장기 주식 투자를 독려합니다.

3. 우리 생활에 미치는 영향: 무엇이 달라질까?

이러한 정책적 변화는 개인의 자산 관리와 지역 경제에 직접적인 영향을 미칩니다.

- 재테크 지형의 변화: 부동산 중심의 자산 포트폴리오를 주식 및 채권, 특히 ‘국민참여형 펀드’로 분산할 절호의 기회입니다. 손실의 일정 부분(최대 20%)을 정부가 후순위로 흡수하는 재정보강 장치가 마련되어 안정성이 강화됩니다.

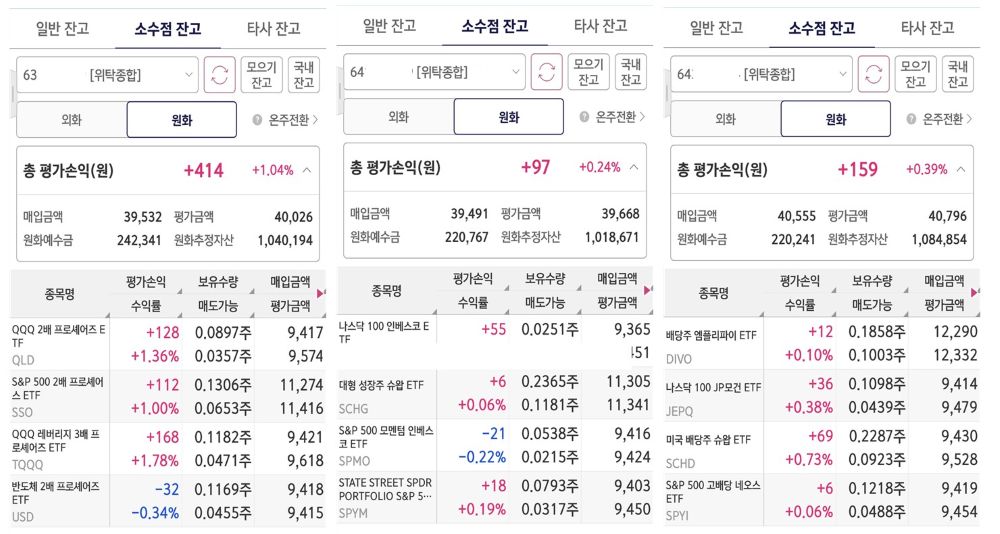

- 중소기업 성장의 ‘피터팬 증후군’ 해소: 중소기업이 중견기업으로 성장할 때 세제 혜택이 급감하는 것을 막기 위한 **’점감 구간’**이 신설됩니다. 이는 유망 중소기업에 투자하는 ‘소수점 투자’나 벤처 펀드 투자자들에게 기업 성장 지속성이라는 안정감을 제공합니다.

- 지역 경제 활성화: 5극 3특(5개 광역권, 3개 특별자치도) 중심의 성장 엔진 지원과 MRO 클러스터 구축은 해당 지역의 고용 창출과 경기 부양으로 이어질 전망입니다.

[결론]

2026년 경제성장전략의 핵심은 **’국가가 마중물을 붓고, 국민이 과실을 나누는 구조’**를 만드는 데 있습니다. 거대 담론처럼 느껴지지만, 실제로는 내가 가입할 ISA 계좌의 혜택이 커지고, 내가 투자한 기업이 국부펀드의 지원을 받는 구체적인 변화입니다. 이러한 ‘돈맥지도’를 정확히 읽고 자산 전략을 고민해야 할 시점입니다.

외국어 및 경제 용어 정리

Temasek테마섹싱가포르 정부가 소유한 세계적인 국부펀드 운용사

Anchor앵커정박지/지지대: 산업이나 투자에서 중심을 잡아주는 핵심 역할

MRO (Maintenance, Repair, and Overhaul)유지, 보수, 정비: 장비나 시설을 최상의 상태로 관리하는 산업 분야

Peter Pan Syndrome(피터팬 증후군): 기업이 혜택을 유지하려 성장을 거부하고 중소기업에 머물려는 현상

Anchor Investor(핵심 투자자): 투자의 신뢰를 높여 다른 투자자들을 끌어들이는 주요 투자자